Тел.: +7 (495) 789 45 55 / Факс: +7 (495) 937 33 60 / Эл.почта: mailbox@rusfund.ru

Пресс-центр

Тел.: +7 (495) 789 45 55Факс: +7 (495) 937 33 60

Эл.почта: mailbox@rusfund.ru

УК «Паллада» в рейтинге риск/доходность ИД «Эксперт»

ПИФ «Паллада - акции» вошел в десятку фондов, за последние 5 лет показавших наиболее высокую доходность при максимальном нивелировании рисков.

Такой рэнкинг составил ИД «Эксперт» и опубликовал в своих изданиях – журналах «Экмперт» и D’.

НЕБАНАЛЬНЫЙ ПОДХОД

Традиционно ПИФы в России оценивают по доходности, которая сравнивается с аналогичным показателем фондового индекса. Если фонд обгоняет индекс, считается, что он хороший. Но на самом деле задача управления активами многокритериальная. Одним из наиболее важных показателей его качества является также рискованность. Напомним, в классической теории финансов обоснована прямая зависимость между двумя показателями: стратегии с большим риском в среднем приносят на длительном интервале времени большую доходность. Важно также, что эта связь нелинейна: при двукратном увеличении риска средняя доходность управления вырастает не в два раза, а меньше.

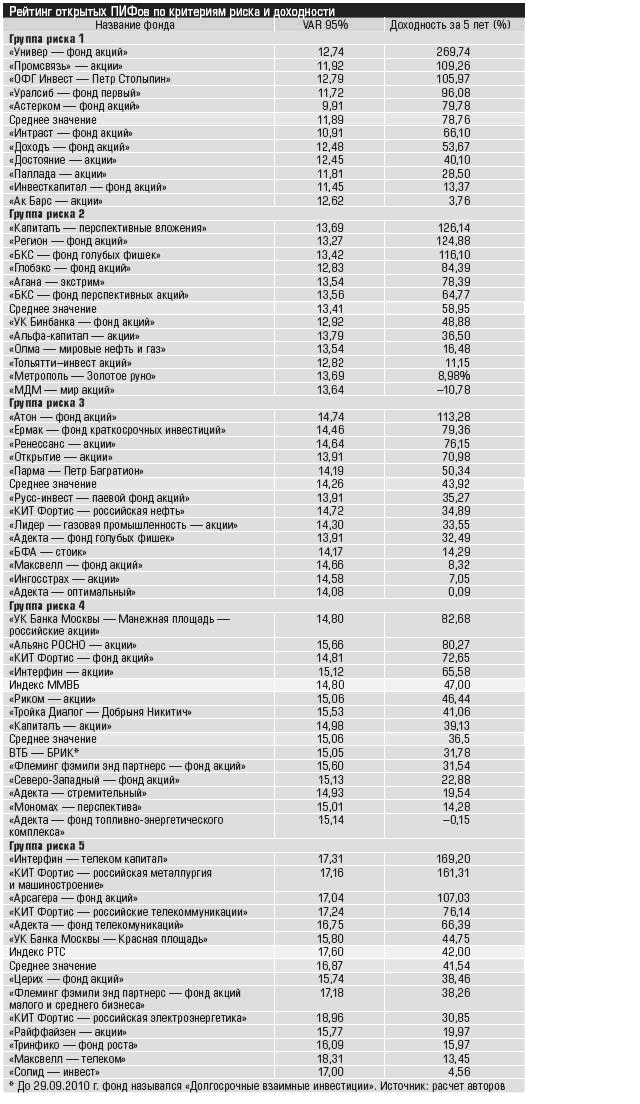

Результат работы фонда можно представить точкой на двухмерном графике, где по оси Х отложен риск управления, а по оси Y - доходность. Все фонды сформируют на ней облако точек. При этом у тех, кто покажет самую высокую доходность при фиксированном риске, качество управления среди компаний своей группы будет максимальным. В теории график "риск/доходность " - ровная возрастающая линия. В реальности же бывает, что при одинаковом риске фонды показывают разные показатели по доходности.

Рассмотрим процедуру сравнения ПИФов. Синей линией отмечена так называемая эффективная граница. На нее попадают фонды, показавшие максимальную доходность при заданном риске. Зеленая область результатов может считаться зоной высокого качества управления, а красная - низкого, то есть в нее входят фонды, которые при заданном риске показывают низкую доходность в сравнении с конкурентами из той же группы. При таком подходе можно сравнивать только ПИФы, имеющие примерно одинаковые риски управления. Две зоны с условно низким и высоким рисками отмечены серыми прямоугольниками.

В последнее время стали появляться рейтинги фондов, учитывающие не только доходность, но и рискованность. В первую очередь это классификация Ассоциации защиты информационных прав инвесторов (АЗИПИ). Кроме этого специалисты Российской экономической школы на основе рейтинга журнала Forbes разработали методику оценки качества управления фондами на падающем, растущем рынках и на рынке, находящемся в " боковике ". Мы же попробуем применить классическую в финансовой теории процедуру анализа.

Одним из первых измерителей риска было стандартное отклонение доходности актива, предложенное Гарри Марковицем. Для этого необходимо взять набор доход ностей фонда за равные промежутки времени, например за месяц, и рассчитать стандартное отклонение от среднего значения. Более современной считается концепция Value at Risk (VaR, стоимостная мера риска). При ее помощи можно получить ответ на вопрос: ниже какого значения не упадет стоимость портфеля через заданный промежуток времени и с заданной вероятностью.

Наш анализ основывался на данных о доходности, предоставленных АЗИПИ, 69 открытых фондов акций за пять лет. Для всех ПИФов были рассчитаны не только годовые доходности, но также средние ежемесячные. По последним мы вычислили стандартное отклонение и величину VaR для вероятности 95% ( для удобства построения графика 2 " риск/доходность " и итоговой таблицы мы брали ее модуль). Соответственно, если, например, VaR_ 95% для фонда равна 11,5%, значит, его доходность за месяц в 95% случаев была выше -11,5% (или только в 5% случаев потери фонда за месяц составляли больше чем 11,5%).

Далее фонды были разбиты на пять групп в зависимости от величины риска. Для первой группы (наименее рискованные) |VaR_ 95%| " 0,128, для второй - 0,128 " |VaR_95%| " 0,138, для третьей - 0,138 " |VaR_95%| " 0,147, для четвертой - 0,147 " |VaR_95%| " 0,151 и для пятой (наиболее рискованные) - |VaR_95%| " 0,151. В каждой группе рассчитывалась средняя доходность за пять лет и условная " эффективная доходность ", которую смогли преодолеть 10% фондов в группе.

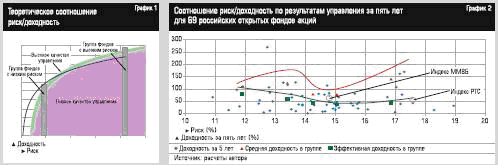

Рассмотрим соотношение риск/доходность по результатам управления за пять лет для 69 российских открытых фондов акций. Каждый представлен в виде точки. Зеленая линия - примерная зависимость средней доходности от величины среднего риска в группе. Как видно, результат достаточно сильно отличается от предполагаемого.

ЛЮДИ И АЛГОРИТМЫ

Низкие риски в фондах акций из первой группы не случайность. " Эксперт" выяснил, что ради стабильности результатов управляющие пишут и покупают специальные программы, а также стремятся сделать свой ПИФ как можно разнороднее по составу.

Дмитрий Роенко, управляющий активами УК " Паллада ":

- Так как не менее половины фонда составляют " голубые фишки " , мы можем эффективно управлять его активами. Наша стратегия подразумевает небольшой перекос в сторону снижения риска: если выраженный тренд отсутствует, мы выжидаем, держа большую долю кэша. Это позволяет в случае падения акций серьезно снизить негативную динамику портфеля. Недополученную из-за осторожности доходность впоследствии можно восполнить за счет компаний малой капитализации, которые мы покупаем, исходя из фундаментальных показателей. При длинном восходящем тренде акции, как правило, растут быстрее рынка.

Илья Жарский, руководитель отдела инвестиций УК " Астерком ":

- Мы придерживаемся достаточно консервативного подхода в управлении фондом. В нем практически никогда не бывает серьезного количества наличных денег. Исключение составляют аномальные ситуации наподобие той, что сложилась осенью 2008 года. Обычно же ПИФ все время заполнен акциями по максимуму.

При этом активы очень разнообразны: в портфеле порядка 70- 80 позиций, и явного уклона в сторону какой-нибудь отрасли нет. Малоликвидные бумаги составляют не больше 1% - их трудно приобрести даже на сравнительно небольшие средства, а продать еще сложнее.

Вадим Дворянинов, управляющий активами фонда "Доходъ - фонд акций":

- Условно структуру фонда можно разделить на три части. Ядром являются нефтяные бумаги. При сложившейся ситуации на рынке черного золота они, по нашему мнению, могут обеспечить стабильный и достаточно серьезный доход. Сюда же относятся и другие " голубые фишки ". Существенная доля активов - самые привлекательные по фундаментальным показателям акции: электроэнергетика, машиностроение и другие сектора.

Третью часть портфеля условно можно назвать спекулятивной. Она состоит из денег, которые мы используем для краткосрочных операций, и из ценных бумаг, купленных нами на непродолжительный период. Иван Борисенко, генеральный директор УК " Достояние ":

- Стратегические решения, в том числе по фонду акций, в нашей компании принимаются на регулярных инвестиционных комитетах. В их состав, в частности, входят управляющие, а также представители подразделения анализа и контроля рисков. Кроме того, риск менеджеры постоянно следят за финансово-экономическими показателями компаний и их платежеспособностью.

Также мы применяем автоматизированную систему GAMA, которая позволяет оперативно контролировать структуру фондов и оценивать эффективность их управления.

Расим Саяхов, начальник инвестиционного управления УК " Ак Барс капитал ":

- В качестве ориентира мы используем структуру индекса ММВБ 10 ( с учетом ограничений, установленных для открытых ПИФов). Загрузка фонда зависит от ожидаемых вероятностей роста/ снижения рынка, которые, в свою очередь, рассчитываются на основе метода исторических аналогий, то есть обнаруженных паттернов, формаций (устойчивых, повторяющихся закономерностей. - " Эксперт " ). Весь процесс максимально алгоритмизирован и автоматизирован при помощи программ, написанных нашими же специалистами.